خسارت هایی که بیمه شخص ثالث پرداخت نمی کند

بیمه شخص ثالث قطعا یکی از کامل ترین و جامع ترین بیمه نامه های موجود در کشور است و تنها بیمه نامه ای است که به تنهایی دارای یک قانون اختصاصی مصوب مجلس است اما این بیمه نامه جامع و کامل استثنائاتی هم دارد و در حکم چک سفید امضا در دستان راننده نیست و در شرایطی که در قانون پیش بینی شده خسارت هایی را پرداخت نمیکند و یا در صورت پرداخت از راننده مقصر حادثه باز پس میگیرد .

در این نوشته شما را با این استثنائات آشنا میکنیم.

خسارت های غیر قابل پرداخت :

1- خسارت وارده به وسيله نقليه مسبب حادثه و محمولات آن :

به استناد ماده 17 قانون بیمه شخص ثالث خسارت هایی که به وسیله نقلیه مقصر حادثه و محموله در حال حمل توسط وسیله نقلیه وارد میشود در تعهد بیمه شخص ثالث نیست . لازم به ذکر است خسارت واره به وسیله نقلیه مقصر از محل تعهدات بیمه بدنه جبران خواهد بود و خسارت های وارده به محمولات از محل بیمه باربری

2- خسارت مستقيم و يا غيرمستقيم ناشي از تشعشعات اتمی و راديواكتيو : (ماده 17 قانون بیمه شخص ثالث )

3- جریمه یا جزای نقدی (ماده 17 قانون بیمه شخص ثالث )

4- اثبات قصد زيان ديده در ايراد صدمه به خود مانند خودكشی، اسقاط جنين و نظاير آن و نيز اثبات هر نوع خدعه و تباني نزد مراجع قضائي (ماده 17 قانون بیمه شخص ثالث )

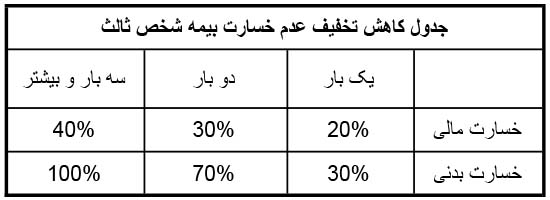

خسارت هایی که شرکت بیمه یا صندوق پرداخت میکنند اما از مقصر حادثه خسارت پرداختی را باز پس میگیرند

5- اثبات عمد مسبب در ايجاد حادثه نزد مراجع قضائي (ماده 15 قانون بیمه شخص ثالث )

6- رانندگی در حالت مستي يا استعمال مواد مخدر يا روانگردان مؤثر در وقوع حادثه كه به تأييد نيروی انتظامی يا پزشكي قانوني يا دادگاه رسيده باشد (ماده 15 قانون بیمه شخص ثالث )

7- در صورتي كه راننده مسبب، فاقد گواهينامه رانندگي باشد يا گواهينامه او متناسب با نوع وسيله نقليه نباشد (ماده 15 قانون بیمه شخص ثالث )

8- در صورتي كه راننده مسبب، وسيله نقليه را سرقت كرده يا از مسروقه بودن آن، آگاه باشد ( ماده 15 قانون بیمه شخص ثالث )

9- در حوادث رانندگي منجر به جرح يا فوت كه به استناد گزارش كارشناس تصادفات راهنمايي و رانندگي يا پليس راه، علت اصلي وقوع تصادف يكي از تخلفات رانندگي حادثه ساز باشد، بيمه گر مكلف است خسارت زيان ديده را بدون هيچ شرط و اخذ تضمين پرداخت كند و پس از آن مي تواند به شرح زير براي بازيافت به مسبب حادثه مراجعه كند .(توضیح بیشتر)

الف ـ در اولين حادثه ناشی از تخلف حادثه ساز راننده مسبب در طول مدت بيمه نامه: معادل دو و نيم درصد (2/5%) از خسارت های بدنی و مالي پرداخت شده

ب ـ در دومين حادثه ناشی از تخلف حادثه ساز راننده مسبب در طول مدت بيمه نامه: معادل پنج درصد(۵%) از خسارت هاي بدني و مالي پرداخت شده

پ ـ در سومين حادثه ناشي از تخلف حادثه ساز و حوادث بعد از آن در طول مدت بيمه نامه: معادل ده درصد(۱۰%) از خسارت هاي بدنی و مالی پرداخت شده

10- در صورت عدم رعايت ظرفيت مجاز وسيله نقليه :

به استناد ماده 12 قانون بیمه شخص ثالث چنانچه ظرفیت مجاز یک خودرو سواری به عنوان مثال 5 نفر با راننده باشد اما 6 نفر در خودرو سوار شوند و به علت حادثه تمام 6 نفر فوت کنند فقط خسارت 5 نفر پرداخت میشود و خسارت نفر ششم از محل بیمه شخص ثالث قابل پرداخت نیست و صندوق تامین خسارت های بدنی خسارت نفر ششم را پرداخت و از مقصرحادثه باز پس خواهد گرفت . لازم به ذکر است طبق قانون تعداد جنين و اطفال زير دوسال داخل وسيله نقليه به ظرفيت مجاز خودرو اضافه مي شود.

11- تغییر کاربری خودرو:

از آنجاییکه احتمال وقوع حادثه برای یک خودرو با کاربری مسافرکش شهری یا بین شهری بیشتر از یک خودرو با کاربری شخصی است در نتیجه حق بیمه خودرو با کاربری مسافرکش هم از حق بیمه خودرو با کاربری شخصی بیشتر است و خریدار بیمه مکلف است با ارائه اطلاعات صحیح به شرکت بیمه امکان محاسبه و ارزیابی دقیق ریسک و دریافت حق بیمه متناسب را فراهم نماید حال چنانچه این اتفاق رخ ندهد یعنی خودرویی که مسافر بر است به عنوان خودرو شخصی بیمه شود در زمان وقوع خسارت شرکت بیمه با اعمال قاعده نسبی پس از پرداخت خسارت درصدی از خسارت وارده را از راننده مقصر حادثه باز پس خواهد گرفت . (اطلاعات بیشتر)

12- خسارت های بدنی وارد به اشخاصی که در قسمت هایی از وسیله نقلیه مستقر شده باشند که برای استقرار انسان تعبیه نشده است به عنوان مثال حمل مسافر در قسمت بار وانت چنانچه باعث حادثه و فوت مسافریشود که در پشت وانت سوار شده است شرکت بیمه خسارت را پرداخت نمی کند و این قبیل خسارت ها را صندوق تامین خسارت های بدنی پرداخت و کل خسارت را از راننده مقصر حادثه باز پس خواهد گرفت .

13- بخشی از خسارت های مالی وارد به خودروهای غیر متعارف یا گران قیمت :

به استناد ماده 8 قانون بیمه شخص ثالث خسارت مالی ناشی از حوادث رانندگی صرفا تا میزان خسارت متناظر وارد به گرانترین خودرو متعارف از طریق بیمه نامه شخص ثالث و یا مقصر حادثه قابل جبران خواهد بود و منظور از خودرو متعارف خودرویی است که قیمت آن کمتر از پنجاه درصد سقف تعهدات بدنی که در ابتدای هر سال مشخص میشود باشد .(توضیح بیشتر)

جواد قبادی - کارشناس بیمه

سامانه محاسبه و خرید آنلاین بیمه شخص ثالث