پس از تصویب قانون جدید بیمه شخص ثالث در سال 1395 نمایندگان مجلس در ماده 18 قانون ، بیمه مرکزی را مکلف کردند تا مقدار حق بیمه ،میزان تخفیف ، چگونگی تقسیط و افزایش حق بیمه را تهیه و پس از تایید در شورای عالی بیمه جهت تصویب به هیات دولت ارسال نماید . لذا پس از انجام این مراحل آیین نامه تعیین سقف حق بیمه شخص ثالث و نحوه تخفیف، افزایش یا تقسیط آن در تاریخ 1396/08/06 در هیات دولت تصویب و جهت اجرا به بیمه مرکزی ابلاغ گردید . از نکات مهم آیین نامه فوق میتوان به موارد زیر اشاره کرد :

الف : کاهش حق بیمه

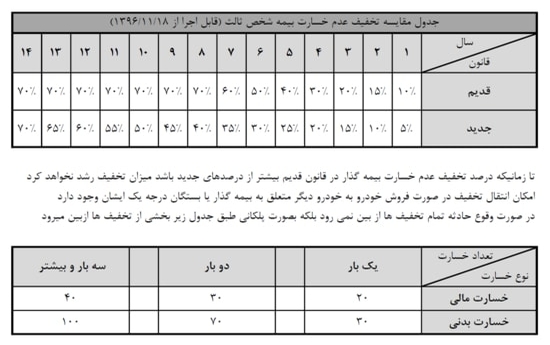

تخفیف عدم خسارت بیمه شخص ثالث هر سال 5% تا سقف 70% :

درصورت عدم پرداخت خسارت از محل بیمه شخص ثالث هر سال 5% تخفیف در زمان تمدید بیمه نامه به بیمه گذار داده خواهد شد و پس از 14 سال این تخفیف به حداکثر70% خواهد رسید

کاهش پلکانی تخفیف ها در صورت وقوع حادثه :

یکی از اشکالات سیستم تشویق و تنبیه در بیمه شخص ثالث تا کنون این بود که با یک بار تصادف تمام تخفیف هایی را که یک فرد در طول چندین سال با رعایت قوانین و مقررات جمع آوری کرده بود ازدست میداد لذا در مواقعی که مبلغ خسارت از میزان تخفیف کمتر بود بیمه گذار ترجیح میداد مبلغ خسارت را شخصا پرداخت کند تا مبادا رشته تخفیف عدم خسارت بیمه نامه پاره شود . در آیین نامه جدید برای حل این مشکل کاهش پلکانی تخفیف عدم خسارت پیش بینی شده است در این سیستم خسارت ها را به مالی و جانی تقسیم بندی شده است و چنانچه فرد در طول مدت بیمه یک حادثه مالی داشته باشد 20 واحد از تخفیف های موجود ایشان کسر خواهد شد و اگر یک حادثه منجر به فوت یا جرح داشته باشد 30 واحد از میزان تخفیف ایشان کسر خواهد شد و در صورت تکرار و افزایش تصادفات طبق جدول از تخفیف ها کسر و چنانچه دیگر تخفیفی برای کسر کردن وجود نداشته باشد حق بیمه پایه به همان مقدار افزایش خواهد یافت به عنوان مثال بیمه گذاری که فقط 10% تخفیف دارد و در طول مدت بیمه نامه یک بار تصادف منجر به خسارت مالی داشته است با کاهش 20% تخفیف مواجه خواهد شد وعلاوه برازبین رفتن 10% تخفیف موجود 10% نیزحق بیمه ایشان افزایش خواهد یافت .

نکته : در صورتیکه در یک حادثه هم خسارت مالی و هم خسارت جانی رخ دهد صرفا خسارت جانی ملاک محاسبه خواهد بود و اینطور نیست که هر دو عدد با هم جمع شوند .

تخفیف به خودروهای صفر کیلومتر :

در آیین نامه جدید برای بیمه شخص ثالث خودروهایی که برای اولین بار شماره گذاری میشوند 5% تخفیف پیش بینی شده است

تخفیف 10% برای رانندگانی که گواهینامه طی دوره های آموزش رانندگی ایمن و کم خطر را دریافت کرده اند:

نمایندگان مجلس با هدف کاهش تصادفات جاده ای و تشویق رانندگان به آموزش رانندگی کم خطر و ایمن در تبصره 5 ماده 18 قانون بیمه شخص ثالث چنین تصویبکرده اند که :

شركتهاي بيمه موظفند در چهارچوب ضوابط مربوط نسبت به اعطاي تخفيف به رانندگاني كه دوره هاي آموزشي رانندگي ايمن و كم خطر را سپري نموده و موفق به اخذ گواهينامه مربوط شده اند، اقدام كنند. آيين نامه مربوط به اين تبصره به پيشنهاد بيمه مركزي و نيروي انتظامي به تصويب هيأت وزيران مي رسد.

لذا بر همین اساس در آیین نامه جدید 10% تخفیف برای این رانندگان در نظر گرفته شده است

یک تخفیف استثنائی برای خودروهای عمومی شهری حمل مسافر:

بیمه شخص ثالث وسایل نقلیه عمومی شهری حمل مسافر با ظرفیت بیش از شش نفر شامل اتوبوس ، مینی بوس ، ون و استیشن مشمول 50% تخفیف ویژه گردید

ب : افزایش حق بیمه

چگونگی رانندگی شما در میزان حق بیمه شخص ثالث خودرو تان موثر خواهد بود

با دسترسی صنعت بیمه به بانک اطلاعاتی سامانه راهنمایی و رانندگی کشور از این پس رانندگانی که دارای نمره منفی باشند به ازای هر نمره منفی در زمان خرید بیمه نامه 1% و حداکثر تا 30% حق بیمه انها افزایش خواهد یافت و همچنین به ازای ارتکاب هر تخلف حادثه ساز در طول مدت بیمه نامه قبلی در زمان تمدید نیم درصد و حداکثر 3% به حق بیمه شخص ثالث افزوده خواهد شد

هزینه نگهداری خودروهای فرسوده افزایش میابد

در آیین نامه جدید برای حق بیمه شخص ثالث خودروهایی که بیش از 15 سال از سال ساخت آنها گذشته باشد به ازای هر سال مازاد بر 15 سال 2% و حداکثر 20% حق بیمه اضافی پیش بینی شده است . لازم به ذکر است در آیین نامه قبلی این عدد حداکثر 10% بود .

دریافت معاینه فنی خودرو را جدی بگیرید

در آیین نامه جدید حق بیمه بیمه شخص ثالث خودروهایی که حسب مقررات ملزم به داشتن معاینه باشند و فاقد ان باشند 5% افزایش خواهد داشت

حق بیمه اضافی برای اتصال هر یدک به خودرو

وسایل نقلیه ای که مجازبه اتصال یدک اضافی باشند میبایست برای هر یدک اضافی 15% حق بیمه اضافی پرداخت کنند

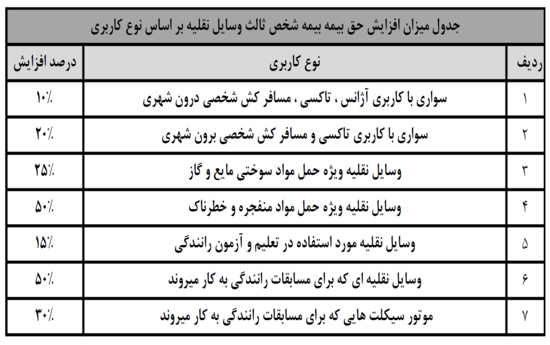

نوع کاربری یا مورد استفاده وسیله نقلیه همچنان یک عامل مهم در تعیین حق بیمه

نحوه استفاده از وسیله نقلیه موجب افزایش یا کاهش ریسک حوادث خواهد شد بدیهی است که احتمال وقوع حادثه برای خودرو سواری با کاربری شخصی با تردد کم در معابر به مراتب کمتر از خودورویی خواهد بود که با کاربری تاکسی به طور مرتب در حال تردد و در معرض تصادف قرار دارد لذا همواره نوع کاربری یکی از عوامل مهم در تعیین حق بیمه بوده است در آیین نامه جدید هم این موضوع به شرح جدول زیر پیش بینی شده است.

هماهنگی بیشتر پلیس و شرکت های بیمه

با اتصال شرکت های بیمه به سامانه راهنمایی و رانندگی و با هدف اصلاح رفتار ترافیکی جامعه ، رانندگانی که دارای نمره منفی باشند به ازای هر نمره منفی که داشته باشتند در زمان خرید بیمه نامه 1% و حداکثر 30% به حق بیمه آنها افزوده خواهد شد . همچنین به ازای هر تخلف حادثه سازی که راننده در طول مدت اعتبار بیمه شخص ثالث قبلی مرتکب شده باشد نیم درصد و حداکثر 3% حق بیمه افزایش خواهد یافت

| [آیین نامه ماده 18 قانون بیمه شخص ثالث] | 1001 kB |