دیه سال 98 اعلام شد

ديه سال 1398 در ماههای عادی 270/000/000 تومان و در ماههای حرام 360/000/000 تومان توسط قوه قضاييه تعيين شد .

طبق قانون قوه قضائيه مكلف است تا پايان پانزدهم اسفند هر سال ميزان ريالی ديه موضوع ماده (549) قانون مجازات اسلامی مصوب 1392 را تعيين و برای اجرا از ابتدای سال بعد اعلام كند.( ماده 52 قانون بيمه شخص ثالث )

ديه چيست ؟

ديه اعم از مقدر و غيرمقدر، مالی است که در شرع مقدس براي ايراد جنايت غيرعمدی بر نفس، اعضاء و منافع و يا جنايت عمدی در مواردي که به هر جهتی قصاص ندارد، به موجب قانون مقرر میشود.(ماده 17 قانون مجازات اسلامی)

ديه مقدر چيست ؟

ديه مقدر، مال معينی است که در شرع مقدس به سبب جنايت غيرعمدی بر نفس، عضو يا منفعت، يا جنايت عمدی در مواردی که به هر جهتی قصاص ندارد، مقرر شده است. (ماده 448قانون مجازات اسلامی )

ارش يا ديه غير مقدر چيست ؟

ارش، ديه غيرمقدر است که ميزان آن در شرع تعيين نشده است و دادگاه با لحاظ نوع و کيفيت جنايت و تأثير آن بر سلامت مجنی عليه و ميزان خسارت وارده با در نظر گرفتن ديه مقدر و با جلب نظر کارشناس ميزان آن را تعيين میکند. مقررات ديه مقدر در مورد ارش نيز جريان دارد، مگر اينکه در اين قانون ترتيب ديگری مقرر شود.( ماده 449قانون مجازات اسلامی )

ماههاي حرام کدامند ؟

اعراب در دوران جاهليت و پيش از اسلام با هدف برقراری امنيت نسبی در چهار ماه از سال دست از جنگ و خونريزی ميکشيدند تا فرصتی برای تجارت ، پرستش بت ها و ساير امور زندگی فراهم گردد. پس از ظهور اسلام اين سنت حفظ و مورد تاييد قرار گرفت .ماههای حرام عبارتند از محرم، رجب، ذیالقعده، ذیالحجه . هرگاه رفتار مرتکب و فوت مجنی عليه هر دو در ماههای حرام «محرم، رجب، ذیالقعده، ذیالحجه» يا در محدوده حرم مکه، واقع شود خواه جنايت عمدی خواه غيرعمدی باشد، علاوه بر ديه نفس، يکسوم ديه نيز افزوده می گردد، ساير مکانها و زمانهای مقدس و متبرک مشمول حکم تغليظ ديه نيست.(ماده 555 قانون مجازات اسلامی )

دیه ماههای حرام یا تغليظ ديه مخصوص قتل نفس است و در جنايت بر اعضاء و منافع جاری نيست.(ماده 557 قانون مجازات اسلامی )

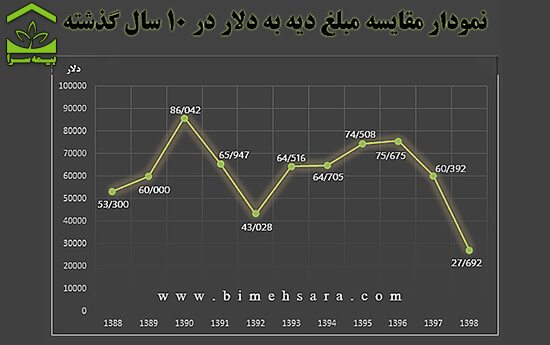

همه چیز گران شد به جز جان انسان ها !

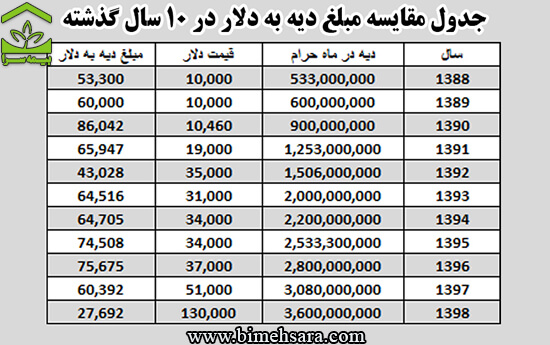

مقدار دیه در اسلام یکصد راس شتر یا دویست راس گاو یا هزار راس گوسفند تعیین شده است اما از آنجاییکه نوع دیه را مقصر انتخاب میکند بنابراین شتر به عنوان ارزانترین نوع دیه مبنای محاسبه دیه قرار میگیرد.با افزایش افسار گسیخته قیمت ها در سال 97 و بالا رفتن قیمت شتر انتظار میرفت مبلغ دیه در سال 98 حداقل در ماههای عادی 500 میلیون و در ماههای حرام 666 میلیون تومان اعلام گردد لیکن قوه قضاییه شاید با مصلحت اندیشی همه کارشناسان را شگفت زده کرد . دیه 360 میلیونی در سال 98 همانقدر کا باعث خوشحالی سهامداران شرکت های بیمه شد موجب ناراحتی و تضییع حقوق خانواده هایی شد که یا عزیزی را از دست داده اند و یا دچار صدمات جسمانی شده اند .

نيازی به دريافت الحاقی نيست

با افزايش مبلغ ديه به طور خودکار تعهدات بيمه نامه های صادره شخص ثالث تا سقف مبلغ ديه جديد افزايش ميابد و نيازی به دريافت الحاقی نيست .

بيمه گر يا صندوق حسب مورد مكلفند خسارت بدنی تعلق گرفته به شخص ثالث را به قيمت يوم الاداء و با رعايت اين قانون و ساير قوانين و مقررات مربوط پرداخت كنند. بيمه گر، در صورتی كه خسارت بدنی كه به زيان ديده پرداخت نموده بيشتر از تعهد وی مندرج در ماده (8) اين قانون باشد، می تواند نسبت به مازاد پرداختی، به صندوق رجوع يا در صورت موافقت صندوق در حسابهای في مابين منظور كند مشروط بر اينكه افزايش مبلغ قابل پرداخت بابت ديه منتسب به تأخير بيمه گر نباشد.( ماده 13 قانون بیمه شخص ثالث )

نکته مهم : فقط بیمه گذاران بیمه های شخص ثالث از خرید الحاقی بی نیاز هستند و بیمه گذاران بیمه های مسئولیت میبایست نسبت به افزایش تعهد بیمه نامه های خود اقدام کنند .

افزايش سقف خسارت مالی بیمه نامه ها

حداقل تعهد مالی بیمه نامه های شخص ثالث طبق قانون معادل 2.5% دیه ماههای حرام است لذا با افزایش مبلغ دیه در سال جدید این رقم معادل 9 میلیون تومان خواهد بود. ضمن اینکه شرکت های بیمه خسارت های تا سقف 9 میلیون تومان را در سال 98 بدون کروکی میبایست پرداخت کنند .

حداقل مبلغ بيمه موضوع اين قانون در بخش خسارت بدنی معادل حداقل ريالی ديه يك مرد مسلمان در ماههای حرام با رعايت تبصره ماده (8) اين قانون است و در هر حال بيمه گذار موظف به اخذ الحاقيه نمی باشد. همچنين حداقل مبلغ بيمه موضوع اين قانون در بخش خسارت مالی معادل دو و نيم درصد (2/5%) تعهدات بدنی است. بيمه گذار مي تواند براي جبران خسارت های مالی بيش از حداقل مزبور، در زمان صدور بيمه نامه يا پس از آن، بيمه تكميلی تحصيل كند.(ماده 13 قانون بيمه شخص ثالث )

برابری ديه زن و مرد

ديه قتل زن، نصف ديه مرد است.(ماده 550 قانون مجازات اسلامی)

هر چند طبق قانون مجازات اسلامی ديه زن نصف ديه مرد است ليکن در قانون بيمه شخص ثالث شرکت های بيمه و صندوق تامين خسارت هاي بدنی مکلف شده اند که ديه زن و مرد را يکسان پرداخت کنند .

لازم به ذکر است دامنه پوشش این قانون صرفا محدود به حوادث رانندگی و شرکت های بیمه است و در سایر موارد قانون مجازات اسلامی حاکم خواهد بود

يمه گر مكلف است در ايفاء تعهدات مندرج در اين قانون خسارت وارده به زيان ديدگان را بدون لحاظ جنسيت و دين تا سقف تعهدات بيمه نامه پرداخت كند. مراجع قضائی موظفند در انشای حكم پرداخت ديه، مبلغ مازاد بر ديه موضوع اين ماده را به عنوان بيمه حوادث درج كنند.(ماده 10 قانون بيمه شخص ثالث )

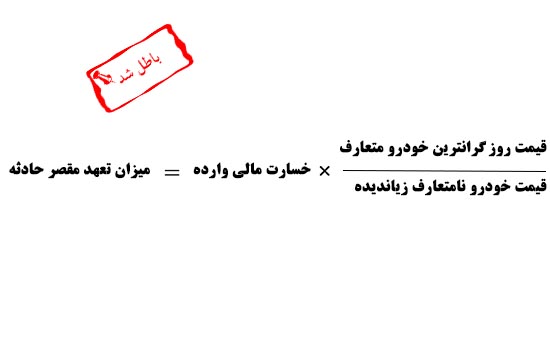

در سال 98 خودرو با ارزش بیش از 180 میلیون تومان غیر متعارف محسوب خواهد شد

طبق قانون بیمه شخص ثالث خودروهای موجود در جامعه به دو گروه خودروهای متعارف و خودروهای غیر متعارف تقسیم بندی شده اند ، بر اساس این تقسیم بندی خودروهایی که ارزش آنها بیشتر از نصف دیه یک مرد مسلمان در ماههای حرام باشد خودرو غیر متعارف شناخته خواهند شد و خودروهایی که ارزش آنها کمتر از این مبلغ باشد خودرو متعارف محسوب میشوند .

خسارت مالی ناشي از حوادث رانندگی صرفاً تا ميزان خسارت متناظر وارده به گرانترين خودروی متعارف از طريق بيمه نامه شخص ثالث و يا مقصر حادثه قابل جبران خواهد بود.(تبصره4 ماده 8 قانون بيمه شخص ثالث )

ديه اقليت های دينی

ماده 554 قانون مجازات اسلامی: براساس نظر حکومتی مقام رهبری، ديه اقليتهای دينی شناخته شده در قانون اساسی جمهوری اسلامی ايران به اندازه ديه مسلمان تعيين میگردد.

تعدد ديه

گاهی در بعضی از حوادث مقدار جراحت های وارده به مصدوم زیاد است به طوری که پس از محاسبه دیه تک تک اعضای آسیب دیده جمع کل دیه بیش از مبلغ یک دیه کامل میشود در چنین مواقعی شرکت های بیمه مکلف به پرداخت کامل دیه هستند .

در صورتی كه در يك حادثه، مسؤول آن به پرداخت بيش از يك ديه به هر يك از زيان ديدگان محكوم شود، بيمه گر مكلف به پرداخت كل خسارات بدنی است، اعم از اينكه مبلغ مازاد بر ديه، كمتر از يك ديه كامل يا بيشتر از آن باشد.(تبصره ماده 9 قانون بيمه شخص ثالث )

درصدهای دیه سال 98 :

مبنای محاسبه برای تعیین دیه نقص عضو ، دیه ماه های عادی است و درصدی از مبلغ 270/000/000 تومان به شرح زیر خواهد بود .

یک درصد دیه سال 98 : 2/700/000 تومان

دو درصد دیه سال 98 : 5/400/000 تومان

سه درصد دیه سال 98 : 8/100/000 تومان

چهار درصد دیه سال 98 : 10/800/000 تومان

پنج درصد دیه سال 98 : 13/500/000 تومان

ده درصد دیه سال 98 : 27/000/000 تومان

بیست درصد دیه سال 98 : 54/000/000 تومان

پنجاه درصد دیه سال 98 : 135/000/000 تومان