مقایسه بیمه عمر با سپرده بانکی

شاید شما هم مانند بسیاری از افراد جامعه دوست دارید بدانید سرمایه گذاری در بیمه عمر بنفع شماست یا سپرده گذاری در بانک ؟

در این مطلب صادقانه تلاش خواهم کرد پاسخی مناسب و کارشناسی به سوال شما بدهم .

پاسخ دقیق به این سوال بدون شناخت کافی از سیستم بیمه عمرامکان پذیر نیست بنابراین اندکی شما را با بیمه عمر آشنا میکنم .

بیمه عمر چیست ؟

1- بیمه عمر یک سیستم صرفا سرمایه گذاری و بانکی نیست بلکه یک محصول بیمه ای است و علاوه بر سرمایه گذاری تعهدات و خدمات بیمه ای متنوعی را نیز شامل میشود تعهدات و خدماتی همچون :

- پرداخت سرمایه مشخص در صورت فوت عادی بیمه شده

- پرداخت سرمایه مشخص در صورت فوت ناشی از حادثه بیمه شده

- پرداخت سرمایه مشخص در صورت ابتلا بیمه شده به بیماری های خاص

- پرداخت سرمایه مشخص در صورت ازکارافتادگی و نقص عضو کلی ودائم بیمه شده

- پرداخت مستمری در صورت از کارافتادگی بیمه شده

- معافیت از پرداخت حق بیمه در صورت ازکارافتادگی بیمه شده

- پرداخت هزینه های پزشکی ناشی از حادثه

- امکان دریافت وام

- ...

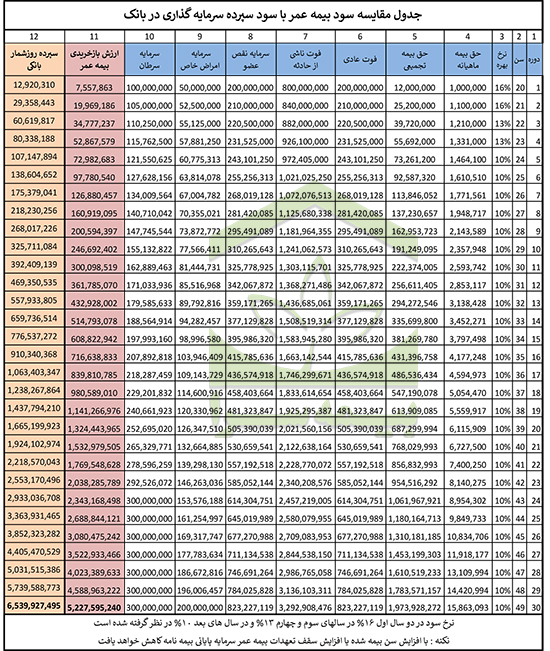

2- در بیمه عمرهزینه تعهدات و خدمات بیمه با توجه به مقدار آنها و سن شما از حق بیمه ای که شما پرداخت میکنید کسر میگردد ، پس از کسر هزینه خدمات بیمه از مبلغی که شما پرداخت میکنید الباقی مبلغ در حسابی به نام ذخیره ریاضی نگهداری میشود و به آن سود مرکب تعلق میگیرد با دقت در جدول زیر مشاهده میکنید که از مجموع 12/000/000 ریالی که در سال اول پرداخت شده مبلغ 7/557/563 ریال در حساب ذخیره ریاضی پس انداز و الباقی مبلغ به عنوان هزینه خدمات بیمه مستهلک شده است .

3- به موجودی حساب ذخیره ریاضی در بیمه عمر دو نوع سود تعلق میگیرد

3-1 : سود تضمینی :

به اندوخته حساب ذخیره ریاضی بیمه عمر با نرخ های زیر سود تضمینی و مرکب پرداخت میشود

دو سال ابتدای قرارداد 16%

سال سوم و چهارم قرارداد 13%

سال پنجم و به بعد 10%

3-2 : سود غیر تضمینی (مشارکت در منافع ) :

با نظارت بیمه مرکزی شرکت های بیمه مکلفند سرمایه های ذخایر ریاضی بیمه های عمر را سرمایه گذاری کنند و چنانچه از محل سرمایه گذاری سودی حاصل شود که بیشتر از سود تضمینی باشد باید 85% سود مازاد را به تناسب ذخیره ریاضی بین خریداران بیمه عمر تقسیم کنند . این سود در پایان هرسال مالی و پس از برگزاری مجمع عمومی شرکت های بیمه بین خریداران بیمه عمر تقسیم و به مبلغ ذخیره ریاضی آنها افزوده میشود .

جدول مقایسه خرید بیمه عمر و سرمایه گذاری در سپرده بانکی :

در جدول زیر سرمایه گذاری یک فرد بیست ساله به مدت سی سال با پرداخت ماهیانه یکصد هزار تومان و افزایش سالیانه ده درصد در دو حالت بیمه و بانک مقایسه شده است نرخ بهره در هر دو حالت یکسان و بر اساس نرخ سود تضمینی بیمه عمر و روزشمار به شرح زیر در نظر گرفته شده است

دو سال ابتدای قرارداد 16%

سال سوم و چهارم قرارداد 13%

سال پنجم و به بعد 10%

نتایج مقایسه بیمه عمر و سپرده بانکی:

1- سود حاصل از سرمایه گذاری در بانک در پایان سی سال 130 میلیون تومان بیشتر از بیمه عمر است .

لازم به توضیح است که در عمل بانک ها امکان افتتاح حساب و یا طرح های مشابه بیمه عمربه مدت 30 سال را ندارند و در زمان نگارش این متن قرارداد های یکساله با نرخ 15% منعقد میکنند .

2- در صورتیکه جوان 20 ساله مثال ما در طول مسیربدلیل وقوع حوادث ناگوار ازکارافتاده کلی شود و قادر به کار کردن و پس انداز کردن در بانک نباشد تحقق سرمایه 653 میلیون تومانی در سپرده بانکی برای وی امکان پذیر نخواهد بود اما در بیمه عمر در صورت ازکارفتادگی وی به علت حادثه تمام اقساط توسط شرکت بیمه پرداخت خواهد شد و در پایان سرمایه 522 میلیونی به وی داده خواهد شد .

3- در صورتیکه جوان 20 ساله مثال ما در طول مسیربه عنوان مثال در 30 سالگی بدلیل حادثه فوت نماید در سیستم بانکی فقط مقدار سپرده وی در آن مقطع از زمان یعنی 39 میلیون تومان پس از کسر 3% مالیات بر ارث به خانواده ایشان پرداخت میشود اما در بیمه عمر مبلغ 193 میلیون تومان بدون کسر مالیات به خانواده وی پرداخت خواهد شد.

نتیجه گیری مقایسه بیمه عمر و سپرده بانکی:

مقایسه بیمه عمر با سپرده گذاری در بانک مانند مقایسه بین چشم و گوش است هرکدام از این اندام ها برای ادامه حیات لازم و ضروری هستند اما هیچ کدام نمی توانند نقش دیگری را بازی کنند . سپرده بانکی یکی از روش های سرمایه گذاری است که در بسیاری از موارد با توجه به شرایط افراد میتواند روش مناسبی باشد و از طرفی بیمه عمر یک محصول بیمه ای فوق العاده و بی نظیراست که با ارائه پوشش های بیمه ای نگرانی ها و دغدغه های افراد در خصوص پیامد های ناشی از فوت ، حادثه ، بیماری ، ازکارافتادگی و کاهش درآمد دوران پیری را کاهش میدهد و به طور همزمان این امکان را فراهم می آورد که افراد با پیوستن به یک سیستم سرمایه گذاری پیشرفته و مطمئن با پس انداز کردن بخشی از درآمد خود از سود مرکب نیز بهره مند شوند اما یک سیستم صرفا سرمایه گذاری نیست و اگر هدف شما از خرید بیمه عمر فقط و فقط سرمایه گذاری است و فکر میکنید به خدمات بیمه ای بیمه عمر نیازمند نیستید بنابراین شما نباید بیمه عمر بخرید شاید سرمایه گذاری در بورس و خرید سهام یا خرید فلزات گرانبها یا سپرده بانکی برای شما مناسب تر باشد اما اگرعلاوه بر سرمایه گذاری و پس انداز دغدغه های زیر را دارید شما حتما باید به فکر خرید بیمه عمر باشید.

- اگر متاهل هستید ویا افرادی در زندگی شما هستند که از نظر مالی به شما وابستگی مالی دارند

- اگر دغدغه و نگرانی دارید که به علت حادثه از کارافتاده شوید و درآمد خود را از دست بدهید

- اگر بیمه بازنشستگی ندارید ویا فکر میکنید حقوق بازنشستگی که دریافت خواهید کرد پاسخگوی نیازهای شما در آینده نخواهد بود

نویسنده :جواد قبادی